Anuário Uqbar CRA 2021

Patrocinadores Gold

Patrocinadores Premium

Amigo leitor,

2020 foi um ano de grandes incertezas, mas também de avanços. Acredite, não foram poucos! Por isso, é com imensa satisfação que apresentamos a você a 14ª edição dos Anuários Uqbar.

As publicações estão cheias de novidade! Além da mudança do formato e de sua apresentação, temos novos capítulos escritos pelos próprios participantes do mercado, especialistas em seus segmentos de atuação.

Mas ouso dizer que a principal novidade está mesmo no conteúdo, ou melhor, no registro cirúrgico realizado sobre as transformações vistas nos mercados cobertos por essas publicações durante um ano atípico, tomado pela pandemia de coronavírus (Covid-19).

No mercado de CRAs, quebramos o recorde de emissões, mostrando definitivamente que o mercado de capitais pode e deve ser um importante aliado do agronegócio brasileiro.

Resultado excepcional vimos também no mercado de CRIs, que registrou o maior número anual de novas operações, enquanto o montante de emissões foi o terceiro nos últimos cinco anos.

No mercado de FIDCs, por sua vez, rompemos a barreira dos 1.000 fundos em operação. Além disso, e mais importante ainda, registramos que o montante emitido em 2020 permaneceu quase estável, ficando levemente inferior ao do ano anterior.

Todos esses fatos contribuíram para que o mercado de securitização crescesse quase 10% em um ano desafiador para o Brasil e para o mundo.

Já o mercado de FIIs, acostumado a desempenhos excepcionais, manteve a tradição. Nem mesmo a pandemia foi capaz de mudar esse cenário. Recordes com crescimentos expressivos nos mercados primário e secundário, tanto em termos de volume quanto em número de negócios, foram estabelecidos.

E o que se viu em 2020, quando olhamos por detrás da roupagem numérica, é encorajador: novos nichos de negócios, a criação de títulos “verdes”, os investimentos pesados em tecnologia, o aprimoramento no marco regulatório e a aproximação dos mercados de securitização com o mercado de FIIs. Curiosidade à parte, o maior fundo listado hoje na B3 é de “papel”, ou seja, não compra imóveis, mas sim, investe em CRIs.

A lista de boas notícias para esses mercados, em meio ao caos mundial, seguiu. Por isso, destacamos ainda um elemento basilar desta equação: o investidor. Embora em alguns mercados, como o de FIDCs, a base de investidores apresente crescimento e tamanho aquém do desejável, não se pode deixar de reconhecer a ampliação do universo de doadores de recursos durante o ano.

Atribuir todos esses feitos apenas ao atual cenário de taxas de juros baixíssimas seria injustiça. Somos testemunhas dos inúmeros avanços regulatórios e das iniciativas de instituições participantes que, ao longo de mais de uma década, vêm contribuindo para que esses mercados se tornem mais atrativos e resilientes.

Mas, ainda que os avanços sejam memoráveis, é de fundamental importância o reconhecimento sincero de que ainda há muito por fazer. Eliminação de assimetrias no marco regulamentar – que tendem a crescer sempre que criamos um novo tipo de fundo ou certificado – e a disponibilização de dados sobre o desempenho das carteiras-lastro de operações, em formatos que permitam a sua coleta e o tratamento de forma eficiente por qualquer participante de mercado são alguns dos desafios que precisaremos atacar em um futuro próximo.

Esses desafios, uma vez equacionados, trarão enormes benefícios ao mercado como, por exemplo, o apreçamento mais acurado dos riscos e dos benefícios por todas as partes envolvidas. E, consequentemente, mercados de crédito e imobiliário mais amplos e eficientes.

Nos quatro Anuários que compõem essa edição apresentamos uma fotografia destes mercados. Com análises e gráficos inéditos, oferecemos aos nossos leitores um olhar especial da Uqbar e dos líderes de mercado, não apenas em relação ao passado recente, mas também sobre o futuro próximo.

Ao longo dos anos, a independência, a imparcialidade e a qualidade dos Anuários Uqbar fizeram deles uma referência nacional e internacional quando falamos de Finanças Estruturadas no Brasil. São muitas as instituições que usam esses Anuários como fonte de informação: são órgãos reguladores, bancos de desenvolvimento, agências multilaterais e também acadêmicos para a produção de trabalhos em centros de excelência de ensino no país e no exterior.

Esperamos que as novidades trazidas nesta edição contribuam para que as publicações tenham um alcance ainda maior.

Para terminar, um agradecimento especial aos nossos patrocinadores, boa parte deles conosco há muitos anos. Em nome de toda a Equipe Uqbar, muito obrigado. Sem a fundamental presença de vocês ao nosso lado, não chegaríamos até aqui. Aguardamos ansiosos as críticas construtivas e os elogios encorajadores.

Boa leitura!

Carlos Augusto Lopes

Fundador e CEO

Que o agronegócio brasileiro é referência no mundo todo por ser altamente especializado, competitivo e internacionalizado, não é novidade para ninguém. Mas frente à pandemia de coronavírus (Covid-19), em 2020, o setor mostrou o quanto pode ser resiliente. Ainda que as inúmeras atividades que envolvam a cadeia produtiva, de forma direta ou indireta, não tenham passado ilesas pela crise sanitária e econômica, o agro mostrou sua capacidade de amortecer os choques: crescendo menos ou evitando uma queda acentuada da atividade econômica.

E esse vigor se refletiu, indiretamente, no mercado primário de Certificados de Recebíveis do Agronegócio (CRAs). O recorde de montante emitido foi acompanhado por um número de operações que não deixou a desejar na comparação com o desempenho de anos anteriores. Uma clara demonstração de que o setor tem sim capacidade e apetite para se financiar por meio de mecanismos de mercado, se desvencilhando do crédito direcionado.

Por outro lado, permanece a predominância de CRAs lastreados em um crédito único e de natureza corporativa, ao invés de CRAs com lastro em carteiras de crédito com múltiplos devedores, ou seja, com risco pulverizado. Contudo, operações como a de CRAs com lastro devidos por uma cooperativa agrícola associada ao Movimento Sem Terra, e outra, que captou recursos para financiar a concessão de microcrédito produtivo orientado, foram iniciativas que trouxeram frescor ao setor ao longo de 2020.

Ao mesmo tempo, a sustentabilidade socioambiental, tema bastante vinculado ao agronegócio, tem provocado ações práticas. Uma delas é que um número crescente de CRAs já sai a mercado com a chancela de Green Bond ou de CRA Verde. Isso significa que a operação atende a critérios de Governança Ambiental, Social e Corporativa (Environment, Social and Corporate Governance - ESG, na sigla em inglês).

Outro exemplo que teve avanços, trata-se de uma promessa há muito tempo adiada: os “CRAs em dólar”. Visto como uma característica indispensável para que os CRAs atraíssem investidores estrangeiros, o “CRA em dólar” ainda não se transformou em realidade, embora a autorização regulamentar que faltava tenha sido dada com a edição da Lei nº 13.986, convertida a partir de uma Medida Provisória, conhecida como a “MP do Agro”.

Entre outras coisas, a lei objetiva ampliar o acesso ao crédito por parte dos produtores rurais e das cooperativas, por exemplo, e atrair investimentos estrangeiros. Por conta disso, a lei franqueou a emissão de CRAs com cláusula de correção por variação cambial. Enquanto isso, o mercado tem se adaptado ao contexto macroeconômico interno e migrado de um perfil de remuneração altamente atrelado à Taxa DI para outro, indexado a índices de preços.

Finalmente, vale ressaltar que, embora conte com um marco regulamentar relativamente recente, o mercado de CRAs será impactado por uma nova norma cuja audiência pública, capitaneada pela Comissão de Valores Mobiliários (CVM), encerrou no ano passado. O órgão regulador espera, com essa iniciativa, criar um regime próprio e específico para as companhias securitizadoras, ao mesmo tempo em que traz para este os avanços conseguidos com a Instrução CVM 600 (ICVM 600), norma que trata exclusivamente do produto.

O mercado primário de CRAs alcançou, em 2020, a marca histórica de R$15,81 bilhões em emissões, graças a 65 operações que envolveram 113 títulos.

Apesar de positivo, ainda mais em um ano particularmente complicado, o recorde dimensional de montante emitido não deve ofuscar aspectos qualitativos, igualmente importantes na análise do real estágio de desenvolvimento de qualquer mercado.

E neste sentido, por mais um ano os CRAs lastreados em carteiras com risco de crédito pulverizado foram minoria. Da cifra total, 14,3% corresponderam a operações com este perfil de risco. Além disso, mesmo tendo crescido em termos absolutos frente a 2019, a participação percentual dos CRAs pulverizados, na comparação com o total do mercado, sofreu retração. Ou seja, sob esse ponto de vista, a histórica predominância de CRAs lastreados em um único crédito corporativo continua.

Por outro lado, observou-se uma mudança relevante no ano em relação ao prazo de vencimento dos títulos: um alongamento do prazo médio. Se em 2019 a faixa de prazo de vencimento entre dois e quatro anos foi a mais relevante, no ano em análise o intervalo entre oito e dez anos foi o mais expressivo. CRAs com vencimento nesta faixa representaram 32,1% do montante total emitido.

Já em relação à remuneração dos CRAs, houve mudança em relação ao padrão histórico. A remuneração da maior parcela do montante emitido de CRAs está atrelada ao Índice de Preços ao Consumidor Amplo (IPCA), que tomou o lugar da Taxa DI. Tal alteração segue o comportamento observado em outros mercados de renda fixa e representa uma adaptação ao contexto atual em que vivemos, em que a Taxa SELIC segue em seu menor nível histórico.

Na ponta compradora, observa-se que, em 2020, os principais investidores deixaram de ser as pessoas físicas (PFs), que foram responsáveis por 38% das aquisições. Isto porque, em meio à pandemia, a Comissão de Valores Mobiliários (CVM) suspendeu, por alguns meses de 2020, o prazo de 90 dias para o início das negociações de títulos adquiridos em ofertas distribuídas com esforços restritos (Instrução CVM 476 - ICVM 476). Isso alterou o perfil médio do investidor de CRAs e incentivou a predominância das ofertas restritas, regime sob o qual a maior parte do montante de CRAs foi emitido em 2020, em detrimento das mais custosas ofertas públicas com distribuição ampla (Instrução CVM 400 - ICVM 400).

Assim, a maioria dos papéis foram adquiridos imediatamente pelos distribuidores das ofertas, para que, em seguida, fossem repassados aos investidores finais. Consequentemente, esse prestador de serviço incrementou, significativamente, sua posição entre os principais compradores de CRAs no mercado primário, atingindo 39% do total emitido em 2020.

O agronegócio tem se mostrado ávido por investimentos. Quanto mais importante o setor fica e quanto mais visibilidade ele tem, a cadeia produtiva precisa equacionar a necessidade de financiamento, a dependência de crédito direcionado e o espaço fiscal do Governo, para que mantenha a sua organizada complexidade. E o mercado de securitização tem se mostrado à altura do desafio nesta busca por recursos.

Ao longo de 2020, o mercado de CRAs registrou emissões de títulos associados a nove segmentos do agronegócio diferentes. Tal movimento representou uma redução em relação ao ano anterior, quando dez segmentos foram contemplados. Por outro lado, em 2020 houve menor concentração do volume emitido entre os três segmentos mais representativos, proporcionando maior participação de outros, historicamente menos volumosos.

O segmento de Atividades Pecuárias, um dos maiores do setor, mas que vinha apresentando volume anual reduzido de CRAs desde 2016, quadruplicou de volume, em 2020, e fechou o ano representando 39,3% do montante emitido. Já o setor sucroenergético, historicamente predominante, amargou a redução de sua participação, ficando com 13,6% do montante anual. A maioria dos CRAs emitidos de ambos os segmentos estão indexados ao Índice de Preços ao Consumidor Amplo (IPCA) e possuem prazo médio de vencimento superior a cinco anos.

O segmento de Insumos Agrícolas é o mais representativo em termos de número de operações e de títulos. Este grupo, que abarca a maioria das operações pulverizadas, viu seu consolidado de emissões crescer mais de 20,0%, atingindo R$2,55 bilhões, ficando novamente com a segunda maior fatia de mercado neste quesito. Este grupo de títulos é o de menor prazo de vencimento, com média de menos de três anos.

Historicamente menos representativos, os CRAs de Grãos fecharam 2020 entre os três segmentos com maior número de operações realizadas. Este segmento chamou a atenção também por ser o único em que a maioria dos títulos emitidos esteve atrelada à Taxa DI.

Montante emitido consolidado

Montante emitido consolidado

Quantidade de operações realizadas

Quantidade de operações realizadas

Número de títulos emitidos

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

Montante emitido consolidado

Quantidade de operações realizadas

Número de títulos emitidos

Categoria de Risco de Crédito preponderante das operações

Indexador de remuneração preponderante dos títulos emitidos

Classificação de Risco de Crédito preponderante dos títulos emitidos

Prazo médio de vencimento dos títulos emitidos, ponderado pelo montante

emitido

O saldo devedor consolidado de CRAs, ao final de 2020, somou R$47,99 bilhões, valor nunca alcançado na história deste mercado e um crescimento expressivo de 12,5%, na comparação com 2019. Essa variação percentual representa, em termos absolutos, um acréscimo de mais de R$5,00 bilhões na transição anual do produto.

Ressalta-se que a expansão do saldo devedor de CRAs, ao final de 12 meses, acompanhou o movimento de expansão do mercado primário. Como já destacado neste Anuário, o montante consolidado de emissões de CRAs alcançou patamar histórico durante o ano passado.

Diferentemente do observado no mercado de CRIs, que praticamente não apresentou expansão no estoque de títulos vincendos, apesar do volume significativo de emissões, o volume emitido de CRAs superou, em grandes números, os montantes de resgates e amortizações desses títulos ao longo do ano, justificando, assim, o crescimento considerável do estoque ao final de 2020.

Analisando o pódio de 2020 do segmento responsável pela emissão de CRAs, observa-se, pelo critério de montante emitido, que a participação de mercado consolidada dos três integrantes ficou praticamente estável frente a de 2019. Individualmente, porém, houve alterações mais importantes.

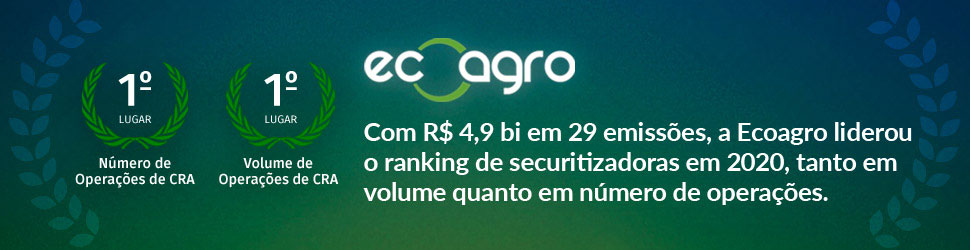

Parte disso pode ser creditado à EcoSec. Em 2020, a securitizadora abocanhou mais 4,9 pontos percentuais do mercado na comparação com 2019. Ao tomar para si 31,5% das emissões do ano, subiu para a primeira colocação do ranking.

No sentido contrário, a outrora líder Vert viu sua fatia diminuir 7,4 pontos percentuais, e ficou com a segunda colocação, a despeito de ter sido a responsável pela maior operação de CRAs do ano. A ISEC, que estava na quarta colocação, em 2019, conquistou 16,4% do mercado e subiu um degrau, em 2020.

A volta ao mercado de CRAs da Fortesec, associada à primeira emissão de um título de securitização do agronegócio pela Travessia, engrossou o número de participantes desse mercado, em 2020, mas não foram suficientes para alterar, de maneira significativa, a distribuição do mercado primário.

Trocar o critério para o número de operações não altera o perfil concentrado do mercado primário de CRAs. Enquanto os mercados de CRIs e de CRAs registram montantes de emissão similares, em 2020, o título do agronegócio registra apenas um quarto da dimensão do imobiliário, no quesito número de operações. Com universo mais restrito, a concentração tende a ser maior. Em 2020, os três primeiros colocados foram responsáveis por 75,4% das 65 operações emitidas.

Embora os rankings de escritórios de advocacia e de distribuidores também se notabilizem pela elevada concentração entre os três primeiros participantes, a mobilidade também é uma característica expressiva. Machado Meyer, Tauil & Chequer e Souza, Mello e Torres estavam todos além da nona posição nos rankings de 2019, mas saltaram para os dez primeiros, no ano seguinte. O mercado de distribuidores desfruta de ampla gama de participantes e, por conta disso, é natural que instituições alternem de posições entre os anos, como foi o caso, por exemplo, de Necton e BTG, em 2020.

Entre os agentes fiduciários ocorreu um movimento de concentração expressivo no pódio dos rankings por ambos os critérios de análise. Em termos de montante, a Pentágono conquistou impressionantes 54,3%, deixando um espaço muito grande para o segundo colocado, a Simplific Pavarini, que registrou 17,4%.

De modo subjacente, a concentração tem relação com a saída do mercado da SLW, agente fiduciário de uma das primeiras emissões de CRAs, deixando um vácuo de quase um quinto desse mercado.

| Operação | 2020 | |||

|---|---|---|---|---|

| Emissor | Emissão | Série | R$ MM | Pizza (%) |

| Vert | 46 | 1 e 2 | 2.200 | 13,9 |

| RB SEC | 12 | 1 e 2 | 1.876 | 11,9 |

| True | 10 | 1 e 2 | 1.080 | 6,8 |

| EcoSec | 71 | 1 | 1.056 | 6,7 |

| Vert | 30 | 1 | 966 | 6,1 |

| ISEC | 15 | 1 | 600 | 3,8 |

| ISEC | 14 | 1 e 2 | 600 | 3,8 |

| EcoSec | 54 | 1 | 500 | 3,2 |

| ISEC | 20 | 1 | 480 | 3,0 |

| EcoSec | 12 | 1 e 2 | 471 | 3,0 |

| Dez Maiores | 9.830 | 62,2 | ||

| Total | 15.806 | 100,0 | ||

| Securitizadora | 2020 | 2019 | ||

|---|---|---|---|---|

| R$ MM | Pizza (%) | Pódio | Pizza (%) | |

| EcoSec | 4.986 | 31,5 | 2 | 26,6 |

| Vert | 3.358 | 21,2 | 1 | 28,6 |

| ISEC | 2.588 | 16,4 | 4 | 11,9 |

| RB SEC | 2.217 | 14,0 | 3 | 14,2 |

| True | 1.280 | 8,1 | 5 | 11,3 |

| Gaia | 1.013 | 6,4 | 6 | 6,5 |

| Octante | 190 | 1,2 | 8 | 0,4 |

| Travessia | 125 | 0,8 | - | - |

| REIT | 28 | 0,2 | 7 | 0,4 |

| Fortesec | 20 | 0,1 | - | - |

| Total | 15.806 | 100,0 | 12.381 | 100,0 |

| Securitizadora | 2020 | 2019 | ||

|---|---|---|---|---|

| # | Pizza (%) | Pódio | Pizza (%) | |

| EcoSec | 29 | 44,6 | 1 | 39,4 |

| ISEC | 10 | 15,4 | 3 | 10,6 |

| Gaia | 10 | 15,4 | 5 | 7,6 |

| Vert | 5 | 7,7 | 2 | 21,2 |

| RB SEC | 3 | 4,6 | 6 | 6,1 |

| True | 2 | 3,1 | 4 | 7,6 |

| Octante | 2 | 3,1 | 8 | 3,0 |

| Travessia | 2 | 3,1 | - | - |

| REIT | 1 | 1,5 | 7 | 4,5 |

| Fortesec | 1 | 1,5 | - | - |

| Total | 65 | 100,0 | 66 | 100,0 |

| Advogados | 2020 | 2019 | ||

|---|---|---|---|---|

| R$ MM | Pizza (%) | Pódio | Pizza (%) | |

| Pinheiro Neto | 4.519 | 22,6 | 2 | 14,2 |

| Demarest | 2.925 | 14,6 | 1 | 20,2 |

| Machado Meyer | 2.076 | 10,4 | 10 | 3,1 |

| Lefosse | 1.876 | 9,4 | 5 | 8,6 |

| Tauil & Chequer | 1.511 | 7,6 | 12 | 2,2 |

| Pinheiro Guimarães | 1.177 | 5,9 | 6 | 8,5 |

| Cescon Barrieu | 1.164 | 5,8 | 4 | 9,9 |

| BM&A | 1.080 | 5,4 | - | - |

| Mattos Filho | 1.046 | 5,2 | 7 | 6,8 |

| Souza, Mello e Torres | 676 | 3,4 | 18 | 0,3 |

| Dez Maiores | 18.051 | 90,4 | 19.666 | 91,7 |

| Total | 19.968 | 100,0 | 21.445 | 100,0 |

| Advogados | 2020 | 2019 | ||

|---|---|---|---|---|

| # | Pizza (%) | Pódio | Pizza (%) | |

| Pinheiro Neto | 13 | 21,0 | 1 | 21,8 |

| Demarest | 7 | 11,3 | 2 | 16,7 |

| TozziniFreire | 7 | 11,3 | 5 | 6,4 |

| Cescon Barrieu | 6 | 9,7 | 3 | 9,0 |

| Tauil & Chequer | 5 | 8,1 | 12 | 2,6 |

| VBSO | 4 | 6,5 | 9 | 3,9 |

| Souza, Mello e Torres | 3 | 4,8 | 19 | 1,3 |

| Santos Neto | 3 | 4,8 | 6 | 6,4 |

| Machado Meyer | 2 | 3,2 | 10 | 2,6 |

| Pinheiro Guimarães | 2 | 3,2 | 7 | 5,1 |

| Dez Maiores | 52 | 83,9 | 65 | 83,3 |

| Total | 62 | 100,0 | 78 | 100,0 |

| Agências de Classificação | 2020 | 2019 | ||

|---|---|---|---|---|

| R$ MM | Pizza (%) | Pódio | Pizza (%) | |

| Fitch | 5.241 | 52,3 | 2 | 41,2 |

| S & P | 3.700 | 36,9 | 1 | 52,8 |

| Moody's | 1.059 | 10,6 | 3 | 6,0 |

| Austin | 20 | 0,2 | - | - |

| Total | 10.021 | 100,0 | 12.785 | 100,0 |

| Agências de Classificação | 2020 | 2019 | ||

|---|---|---|---|---|

| # | Pizza (%) | Pódio | Pizza (%) | |

| S & P | 11 | 45,8 | 1 | 56,8 |

| Fitch | 7 | 29,2 | 2 | 35,1 |

| Moody's | 4 | 16,7 | 3 | 8,1 |

| Austin | 2 | 8,3 | - | - |

| Total | 24 | 100,0 | 37 | 100,0 |

| Agente Fiduciário | 2020 | 2019 | ||

|---|---|---|---|---|

| R$ MM | Pizza (%) | Pódio | Pizza (%) | |

| Pentágono | 8.590 | 54,3 | 1 | 22,6 |

| Simplific Pavarini | 2.757 | 17,4 | 4 | 16,7 |

| Vórtx | 2.504 | 15,8 | 5 | 13,3 |

| Oliveira Trust | 1.760 | 11,1 | 3 | 20,7 |

| Planner | 100 | 0,6 | 6 | 5,0 |

| H.Commcor | 94 | 0,6 | 7 | 0,4 |

| Terra | 2 | 0,0 | - | - |

| Total | 15.806 | 100,0 | 12.381 | 100,0 |

| Agente Fiduciário | 2020 | 2019 | ||

|---|---|---|---|---|

| # | Pizza (%) | Pódio | Pizza (%) | |

| Vórtx | 23 | 35,4 | 2 | 24,2 |

| Pentágono | 18 | 27,7 | 3 | 19,7 |

| Simplific Pavarini | 11 | 16,9 | 5 | 7,6 |

| Oliveira Trust | 7 | 10,8 | 1 | 25,8 |

| H.Commcor | 4 | 6,2 | 6 | 4,6 |

| Planner | 1 | 1,5 | 7 | 3,0 |

| Terra | 1 | 1,5 | - | - |

| Total | 65 | 100,0 | 66 | 100,0 |

| Líder | 2020 | 2019 | ||

|---|---|---|---|---|

| R$ MM | Pizza (%) | Pódio | Pizza (%) | |

| XP | 7.061 | 45,6 | 1 | 41,1 |

| BTG Pactual | 3.700 | 23,9 | 6 | 2,0 |

| Santander | 1.715 | 11,1 | 4 | 8,1 |

| Bradesco BBI | 480 | 3,1 | 5 | 5,8 |

| Credit Suisse | 442 | 2,8 | - | - |

| Necton | 373 | 2,4 | 7 | 1,9 |

| UBS Brasil | 276 | 1,8 | - | - |

| BB | 250 | 1,6 | 3 | 13,6 |

| ALFA | 225 | 1,5 | - | - |

| Gaia | 214 | 1,4 | - | - |

| Dez Maiores | 14.736 | 95,1 | 11.665 | 97,0 |

| Total | 15.495 | 100,0 | 12.029 | 100,0 |

| Líder | 2020 | 2019 | ||

|---|---|---|---|---|

| # | Pizza (%) | Pódio | Pizza (%) | |

| XP | 15 | 23,8 | 1 | 22,2 |

| Necton | 13 | 20,6 | 2 | 19,0 |

| BTG Pactual | 4 | 6,3 | 8 | 3,2 |

| Santander | 4 | 6,3 | 5 | 4,8 |

| Credit Suisse | 4 | 6,3 | - | - |

| Gaia | 4 | 6,3 | - | - |

| UBS Brasil | 2 | 3,2 | - | - |

| ALFA | 2 | 3,2 | - | - |

| Terra | 2 | 3,2 | 11 | 3,2 |

| Rabobank | 2 | 3,2 | - | - |

| Dez Maiores | 52 | 82,5 | 52 | 82,5 |

| Total | 63 | 100,0 | 63 | 100,0 |

| Securitizadora | 2020 | 2019 | ||

|---|---|---|---|---|

| R$ MM | Pizza (%) | Pódio | Pizza (%) | |

| EcoSec | 14.368 | 30,4 | 1 | 31,6 |

| Vert | 12.039 | 25,5 | 2 | 23,3 |

| RB SEC | 8.193 | 17,4 | 3 | 14,3 |

| ISEC | 4.947 | 10,5 | 5 | 9,2 |

| True | 3.413 | 7,2 | 4 | 9,2 |

| Gaia | 2.207 | 4,7 | 6 | 5,6 |

| Brazilian Securities | 819 | 1,7 | 8 | 1,9 |

| Ourinvest | 700 | 1,5 | 9 | 1,7 |

| Octante | 249 | 0,5 | 7 | 2,6 |

| Travessia | 100 | 0,2 | - | - |

| Dez Maiores | 47.037 | 99,6 | 41.165 | 99,8 |

| Total | 47.212 | 100,0 | 41.238 | 100,0 |

| Securitizadora | 2020 | 2019 | ||

|---|---|---|---|---|

| # | Pizza (%) | Pódio | Pizza (%) | |

| EcoSec | 85 | 41,7 | 1 | 39,0 |

| Vert | 30 | 14,7 | 2 | 13,4 |

| Gaia | 23 | 11,3 | 3 | 12,2 |

| ISEC | 18 | 8,8 | 5 | 9,9 |

| True | 15 | 7,4 | 4 | 11,0 |

| RB SEC | 14 | 6,9 | 6 | 6,4 |

| Octante | 7 | 3,4 | 7 | 3,5 |

| REIT | 4 | 2,0 | 8 | 1,7 |

| Brazilian Securities | 2 | 1,0 | 9 | 1,2 |

| Travessia | 2 | 1,0 | - | - |

| Dez Maiores | 200 | 98,0 | 170 | 98,8 |

| Total | 204 | 100,0 | 172 | 100,0 |

| Agente Fiduciário | 2020 | 2019 | ||

|---|---|---|---|---|

| R$ MM | Pizza (%) | Pódio | Pizza (%) | |

| Pentágono | 16.568 | 35,1 | 2 | 22,2 |

| Vórtx | 11.258 | 23,8 | 1 | 28,6 |

| Oliveira Trust | 6.220 | 13,2 | 4 | 14,1 |

| SLW | 5.763 | 12,2 | 3 | 20,0 |

| Simplific Pavarini | 4.848 | 10,3 | 6 | 5,1 |

| Planner | 2.419 | 5,1 | 5 | 9,5 |

| H.Commcor | 136 | 0,3 | 7 | 0,4 |

| Terra | 2 | 0,0 | - | - |

| Total | 47.212 | 100,0 | 41.238 | 100,0 |

| Agente Fiduciário | 2020 | 2019 | ||

|---|---|---|---|---|

| # | Pizza (%) | Pódio | Pizza (%) | |

| Vórtx | 58 | 28,4 | 1 | 28,5 |

| Pentágono | 50 | 24,5 | 2 | 20,9 |

| Oliveira Trust | 39 | 19,1 | 3 | 20,9 |

| SLW | 25 | 12,3 | 4 | 18,6 |

| Simplific Pavarini | 16 | 7,8 | 6 | 2,9 |

| Planner | 8 | 3,9 | 5 | 6,4 |

| H.Commcor | 7 | 3,4 | 7 | 1,7 |

| Terra | 1 | 0,5 | - | - |

| Total | 204 | 100,0 | 172 | 100,0 |

| Auditor | 2020 | 2019 | ||

|---|---|---|---|---|

| R$ MM | Pizza (%) | Pódio | Pizza (%) | |

| Grant Thornton | 24.594 | 52,1 | 1 | 51,2 |

| KPMG | 15.941 | 33,8 | 2 | 37,3 |

| BLB | 3.374 | 7,1 | 4 | 3,4 |

| Deloitte | 2.207 | 4,7 | 3 | 5,6 |

| PwC | 819 | 1,7 | 5 | 1,9 |

| Baker Tilly | 100 | 0,2 | - | - |

| EY | 88 | 0,2 | 6 | 0,3 |

| UHY Bendoraytes | 75 | 0,2 | 7 | 0,1 |

| Audi Factor | 14 | 0,0 | 8 | 0,1 |

| Total | 47.212 | 100,0 | 41.238 | 100,0 |

| Auditor | 2020 | 2019 | ||

|---|---|---|---|---|

| # | Pizza (%) | Pódio | Pizza (%) | |

| KPMG | 90 | 44,1 | 1 | 43,0 |

| Grant Thornton | 67 | 32,8 | 2 | 34,9 |

| Deloitte | 23 | 11,3 | 3 | 12,2 |

| BLB | 13 | 6,4 | 4 | 5,8 |

| UHY Bendoraytes | 4 | 2,0 | 5 | 1,7 |

| PwC | 2 | 1,0 | 6 | 1,2 |

| Baker Tilly | 2 | 1,0 | - | - |

| EY | 2 | 1,0 | 7 | 0,6 |

| Audi Factor | 1 | 0,5 | 8 | 0,6 |

| Total | 204 | 100,0 | 172 | 100,0 |

Se, de um lado, 2020 entrou para história pelas dificuldades que a todos impôs, de outro, serviu para que, mais uma vez, o agronegócio reconfirmasse sua pujança e supremacia em relação a todos os demais setores da economia brasileira e, especialmente, o porquê de ser hoje o grande carro-chefe do tesouro brasileiro e verdadeiro responsável por não ter existido queda ainda mais brusca nos índices da atividade econômica no país ao longo do último ano. Enquanto o PIB da atividade econômica deve cair, segundo o IBC-Br (Índice de Atividade do Banco Central), 4,05% em relação a 2019, o PIB do agronegócio – responsável, sozinho, por quase um quarto da força econômica do país – deve expandir surpreendentes 9% no mesmo período, segundo estimativas da Confederação da Agricultura e Pecuária do Brasil (CNA).

A expressividade dos números que representa também atraiu (ou já tinha atraído e só se fez fortalecer ainda mais no pandêmico 2020) ao setor a atenção do governo, que, em esforço raras vezes antes visto, deu à iniciativa privada a possibilidade de coadjuvar na criação de novos marcos normativos para fomentar, em especial, o financiamento privado do agronegócio, ante ao reconhecimento de ser a escassez de crédito uma das principais mazelas do setor.

Nesse contexto de importância à agenda econômica governamental, o setor iniciou o ano de 2020 ainda sob a égide da – fruto dos esforços público-privados acima referidos – Medida Provisória n° 897, de 1º de outubro de 2019 (“MP do Agro”), convertida lei, em 07 de abril de 2020, nos termos da Lei n° 13.986/2020 (“Lei do Agro”), que traz em seu conteúdo algumas inovações jurídicas que estão sendo fundamentais para aprimorar e, via oblíqua, fomentar o acesso ao crédito para o setor agro brasileiro, principalmente através do mercado de capitais e de seus consagrados arranjos de securitização, os quais cada vez mais têm se consolidado como a grande (e sempre nova) solução para a escassez de crédito do setor, cuja lacuna os agentes governamentais e os bancos privados, cada qual com seus argumentos, se furtam a capturar.

Dentre as novidades trazidas pela Lei do Agro, merecem destaque: (i) a consagração da possibilidade de constituição de garantias fiduciária sobre bens imóveis (localizados ou não em faixa de fronteira) em favor de empresas estrangeiras ou empresas nacionais controladas por estrangeiros, incluindo a possibilidade de consolidação ou dação em pagamento da propriedade do imóvel rural em favor do estrangeiro ou da empresa local controlada por estrangeiro; (ii) as diversas alterações em relação à Cédula de Produto Rural, compreendendo desde o rol de legitimados a emiti-la à forma de emissão, passando por questões registrais, pelos produtos dela objeto e pelas garantias a ela ínsitas; (iii) a criação do instituto jurídico do patrimônio rural de afetação, por meio do qual pode o produtor rural segregar parte do seu patrimônio para figurar como garantia em operações de crédito distintas, sem que se comuniquem tais bens, portanto, com os demais bens, direitos e obrigações do patrimônio geral do proprietário ou de outros patrimônios rurais de afetação porventura constituídos; (iv) a possibilidade de emissão dos chamados “títulos de crédito do agro” com cláusula de variação cambial; e (v) a consagração, conforme aplicável, da possibilidade de que os títulos do agro sejam atualizados monetariamente ou corram remuneração atrelada aos índices amplamente utilizados pelo mercado financeiro e de capitais (do que a taxa DI é um exemplo típico).

Seja pela lacuna que ocupam, seja pela eficiência e segurança jurídica que agregam, as alterações acima mencionadas introduzidas pela Lei do Agro foram muito bem recebidas pelos agentes do mercado e acabaram por aquecer o (já crescente) mercado de securitização do agronegócio, com destaque para as novas possibilidades que foram trazidas às estruturas de certificados de recebíveis do agronegócio, cujos números só fazem subir.

E se a Lei do Agro trouxera robustez jurídica ao mercado de securitização, investidores e agentes de mercado tem um interessante horizonte adiante para este (ainda atípico) 2021 haja vista a aprovação pelo Plenário do Senado Federal, em 10 de fevereiro de 2021, do texto-base do Projeto de Lei nº 5.191/2020 (“PL”) que cria os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (“Fiagro”).

Demanda antiga dos operadores do mercado de fundos, que hoje reserva somente ao setor imobiliário fundo incentivado com características próprias e adaptadas à realidade em que se insere, o PL dispõe expressamente que o Fiagro poderá aplicar seus recursos em direitos creditórios do agronegócio e títulos de securitização emitidos com lastro em direitos creditórios do agronegócio, inclusive certificados de recebíveis do agronegócio e cotas de fundos de investimento em direitos creditórios e de fundos de investimento em direitos creditórios não padronizados que apliquem mais de 50% (cinquenta por cento) de seu patrimônio nos referidos direitos creditórios.

Aliadas aos benefícios tributários concedidos ao novo instrumento (isenção do imposto de renda na fonte e na declaração de ajuste anual das pessoas físicas no tocante aos rendimentos distribuídos pelo Fiagro cujas cotas sejam admitidas à negociação exclusivamente em bolsas de valores ou no mercado de balcão organizado), as novidades trazidas pelo PL tem tudo para servir de mola propulsora às operações de securitização e consequente captura de recursos para fomentar os investimentos no setor do agronegócio, de modo a proporcionar retornos financeiros ainda mais atraentes aos investidores. Ganha o agro; ganha o mercado de securitização e todos os seus agentes econômicos; ganham ainda mais os investidores.

O PL recebeu dois destaques que foram inseridos no Senado Federal e que ainda precisam ser votados antes de o projeto seguir para a sanção presidencial. Uma vez publicada no Diário Oficial da União, a então nova lei carecerá de regulamentação a ser editada pela Comissão de Valores Mobiliários – CVM. É, de todo modo, uma concreta e excelente novidade (i) às empresas e indivíduos do setor, que contarão com uma nova forma de captura de recursos, e (ii) ao governo, sobre quem a pressão por crédito e subvenção ao custeio de safra acaba por ser reduzida.

Não seria, enfim, míope o agente do mercado de securitização que invista (tempo e recursos) no agro ao se mostrar esperançoso com os dias que virão. Lei do Agro ou Fiagro, para tais fins, definitivamente tanto faz: seja consolidando mecanismos primários de financiamento e as garantias que lhes servem de suporte, seja estreando novas modalidade de captura de recursos, as duas novidades normativas consubstanciam, principalmente através da securitização de recebíveis que delas derivam, alternativas mais seguras, menos custosas, mas igualmente rentáveis do ponto de vista do investidor. Um avenir repleto de securitizações nos espera e, definitivamente, é só o começo. Ao menos o é para o agro.

Gabriel é sócio de Santos Neto Advogados, co-head das práticas de agribusiness, project finance, trade finance, mercado de capitais, derivativos e operações bancário-financeiras. Gabriel possui vasta experiência no atendimento a clientes locais e estrangeiros em relação à estruturação de operações de dívida e mercado de capitais (especialmente operações de securitização dos mais variados ativos). Tem por diferencial, comumente elogiado pelos clientes, a responsividade na identificação e solução de problemas, com prestação de serviços extremamente personalizados e com alto grau de comprometimento e disponibilidade.

Gabriel é graduado pela Universidade de São Paulo, cursou mestrado em Direito do Contratos Públicos e Privados na Université d´Avignon et des Pays de Vaucluse e é Doutor em Direito Comercial pela Universidade de São Paulo.

Em um ano que foi marcado pela retração das principais economias, com severos impactos em diferentes setores, o mercado de Finanças Verdes apresentou um desempenho recorde, totalizando US$ 269,5 bilhões, US$ 3 bilhões acima do recorde anterior de 2019, ultrapassando a marca de US$ 1,0 trilhão no total acumulado, de acordo com a Climate Bonds Initiative, organização multilateral, sediada em Londres, que atua no desenvolvimento do mercado de Títulos Verdes.

Os Estados Unidos, seguidos por Alemanha, França, China e Holanda foram responsáveis por 58% das emissões em 2020, e os setores de Energia, Transporte e Construção Civil foram os principais setores, com 85% das emissões em 2020.

Apesar do tamanho do mercado de Finanças Verdes no mundo, o Brasil representa ainda muito pouco do total de emissões, apesar do crescente interesse dos principais bancos e fundos de investimentos em aplicações com apelos ESG. Em 2020, as empresas brasileiras emitiram o volume, também recorde, de US$ 2,9 bilhões, chegando a um acumulado de US$ 9,6 bilhões desde 2015, ano que foi emitido o primeiro green bond por uma empresa brasileira, de acordo com dados da Sitawi, uma das principais empresas que atua no segmento no Brasil.

Quando olhamos para os setores, Energia e Florestas ainda são responsáveis por 80% do total de emissões acumuladas em 2020, tendo sido 68% do valor captado realizado com emissão de bonds fora do Brasil.

As expectativas para o setor de Finanças Verdes no Brasil são promissoras, conforme apontam os dados sobre a evolução desse mercado, e o agronegócio pode ser um dos principais setores a se beneficiar desse potencial. De acordo com o levantamento realizado pela CBI em conjunto com o Ministério da Agricultura, o potencial de investimento em agricultura sustentável no Brasil, até 2030, é de até US$ 224 bilhões, somente para cumprir as metas climáticas. Além das metas climáticas, os setores de Bioenergia, Florestas, Produção de Grãos e Agricultura Orgânica possuem práticas sustentáveis e podem se beneficiar do mercado de Finanças Verdes, e um dos principais instrumentos de acesso ao mercado de capitais para o agronegócio é a emissão de CRA. Em 2020 tivemos a primeira emissão de CRA Verde certificada pela CBI para a Agricultura no mundo, e ainda tivemos outras emissões do setor de Grãos e de Bionergia, demonstrando o potencial do agronegócio para as Finanças Verdes, que além de contribuir com as metas climáticas promovem a mudança da imagem do setor, ao agregar melhores práticas de cultivo, preocupação com o meio ambiente e transparências nos processos de alocação dos recursos.

Para que o agronegócio atinja seu potencial no mercado de Finanças Verdes é necessária a construção de uma agenda positiva, de forma a disseminar os benefícios tanto para os tomadores de recursos quanto para os investidores, além da necessidade de criar um mercado que possa “premiar” aqueles que adotam as melhores práticas de cultivo e manejo e possuem em suas atividades os protocolos de mitigação de impactos climáticos e agenda ESG positiva.

Com o desenvolvimento e consolidação das finanças verdes para o agronegócio, existe a possibilidade, no médio prazo, de observarmos redução das taxas e melhores prazos daquelas emissões que obtiverem o selo de sustentabilidade.

Sócio executivo, CEO da Eco Securitizadora, responsável pela área de originação do Grupo Ecoagro, é membro do GFI (Grupo de Finanças Verde do Brasil), bem como do subcomitê de Agricultura para Finanças Verdes. Larga experiência em gestão e planejamento, exerceu cargos de liderança em empresas multinacionais atuando como COO da Eaton Electrical - América do Sul e diretor presidente da Eletromar Ltda (JV entre a Eaton Electrical e Hager- França). Engenheiro elétrico pelo Instituto Mauá de Tecnologia e pós-graduado em administração pela FGV.

Todo mundo que conhece alguma coisa do mercado norte-americano já ouviu falar da Home Depot. A companhia varejista norte-americana vende produtos para o lar e construção civil, empregando 413 mil pessoas em mais de 2 mil lojas operando nos Estados Unidos, Canadá e México.

Em 2019, a lista da Fortune 500 das maiores empresas norte-americanas colocou a Home Depot na 27º posição, com mais de U$S 108 bilhões em receita e um lucro de US$ 121 bilhões.

O que pouca gente sabe é que, em 1985, esse gigante esteve perto de quebrar.

Naquele ano, as demonstrações financeiras da Home Depot revelaram que a empresa teve uma queda no seu lucro líquido, mas sem que houvesse um alerta geral de risco iminente. Isso porque era necessário ter em mente o fluxo de caixa da companhia, que, naquele ano, estava gastando US$ 4 milhões por mês nas suas operações para além do que era vendido nas prateleiras de suas lojas.

E não parava por aí. Em 1985, a Home Depot gastou US$ 8 milhões em média com construção e aquisição de novas lojas. Isso totalizava uma queima de caixa de US$ 12 milhões todos os meses, somando capital e operações diárias, um verdadeiro desastre, considerando os valores da época.

Com a companhia já bastante endividada, a Home Depot saiu desse imbróglio utilizando uma estratégia de reestruturação segura, mas nada ousada, de voltar ao básico de suas operações, melhorando a cobrança de recebíveis, implementando um novo sistema de rastreamento de inventário, aquisição de estoque extra e outras medidas que levaram a uma reversão do problema de caixa, passando assim, da queima de US$ 3 milhões semanais em 1985 para a geração de renda de US$ 1 milhão semanais em 1986.

Ou seja, trata-se de uma preocupação que ultrapassa o âmbito das PMEs, já que também as grandes empresas precisam se preocupar com a manutenção de um fluxo de caixa saudável para os seus fornecedores. Nesse contexto, a utilização de FIDCs como parceiros estratégicos para financiamento e acesso a funding, despontam como uma ótima ferramenta para trabalhar o alongamento do contas a pagar, dar mais crédito à sua carteira de clientes, melhorar a gestão do fluxo de capital e poder traçar ações estratégicas para aumento do ganho em cima do capital de giro disponibilizado. Assim, os fornecedores podem antecipar a fatura do que têm a receber com uma taxa mais competitiva e a companhia poderá oferecer mais prazo a seus clientes, melhorando assim sua competitividade comercial. Essa estratégia é conhecida no mercado Brasileiro como Risco Sacado e vem se aproveitando das experiências e cases do mercado internacional onde o termo mais conhecido é o Supply Chain Finance.

A maioria das empresas vendem a prazo para seus clientes, seja por meio de cartão de crédito ou de títulos, como duplicatas ou notas promissórias. Sendo assim, em algum momento, ela terá valores para receber de sua carteira de clientes de acordo com a data de vencimento acordada entre Fornecedor e Sacado. Se o Fornecedor precisar de caixa, poderá solicitar ao Banco uma antecipação desses valores, normalmente utilizando linhas de créditos tradicionais como capital de giro e empréstimos. Porém, isso tende a gerar taxas mais altas que as de mercado e ainda pode criar responsabilidade junto ao Banco caso o título não seja liquidado corretamente (Co-Obrigação).

As estratégias de Risco Sacado, por sua vez, proporcionam ao fornecedor acesso a uma oferta de crédito mais competitiva e simplificada. Isso porque o Agente Financeiro (conectado na Plataforma) precifica a antecipação baseado no Risco de inadimplência do Sacado que normalmente, são grandes empresas compradoras.

Desde o agravamento da pandemia, o governo tomou medidas para ampliar o acesso a crédito disponíveis nos bancos. O problema é que, como em outros momentos de crise econômica, nem todas as facilidades concedidas ao sistema financeiro chegam as empresas na ponta.

Empresas de todos os tamanhos e setores têm encontrado dificuldades de acesso a crédito junto aos bancos. A reclamação geral é que os juros estão sendo elevados até mesmo para empréstimos que estavam em fase de aprovação antes mesmo da crise do COVID-19. Nem mesmo o adiamento de pagamentos de parcelas prometidos pelos grandes bancos tem sido cumprido a contento.

A incerteza do período tem refletido no aumento das exigências para o acesso a crédito, o que tem causado no fechamento do mercado para muita gente. Para os pequenos negócios, o problema é ainda mais sério. Pesquisa recente do Sebrae dá conta que 60% deles tiveram pedidos de empréstimo negado desde o início da pandemia. O programa do governo para cobrir o salário de empregados tem sido essencial, mas muita gente precisa de mais do que isso para sobreviver.

O setor do agronegócio é um dos pilares da economia brasileira. Isso acontece por sermos um dos maiores produtores e exportadores de commodities do mundo. De acordo com a CNAB, somente em 2019, o PIB desse segmento subiu 2,4% enquanto o do Brasil subiu 1%. Ainda neste ano, o volume de investimento nesse mercado foi da ordem de R$42 bilhões (representando um crescimento de 18% em relação ao ano anterior) de acordo com a B3. Outra referência da importância desse segmento é que, apenas em janeiro de 2020, as exportações de produtos deste setor somaram US$ 5,8 bilhões de acordo com o Ministério da Agricultura. Isso representa um crescimento maior que 9% em relação a Janeiro/2019.

Tais crescimentos têm sido recorrentes ao mostrar aumento da oferta de investimentos e por sua vez crédito com foco no agro.

Importante ressaltar que mesmo dentro de um cenário de pandemia mundial, o agronegócio se manteve resiliente e com crescimento, o que proporcionou a oferta de juros competitivos e acessíveis. Em função disso, o ecossistema de agricultores, Agro-Indústrias, revendas, bancos e fundos de investimentos com foco no agro (por exemplo CRA) têm vivenciado um período favorável a todos, seja para concessão ou tomada de crédito, de acordo com a sua posição neste ecossistema.

Alguns investimentos ainda são fundamentais para o crescimento desse mercado, como por exemplo os investimentos em infraestrutura, malha ferroviárias e tecnologia em produção. Tudo isso possibilitará o avanço desse mercado de forma escalável e gerando dois grandes movimentos: a necessidade de acesso a crédito competitivo para os tomadores e um ambiente favorável ao investidor com enorme capacidade de escolha dentro de um mercado que tem se mostrado consistente em seus números e avanços.

Ou seja, a preocupação com a manutenção de um fluxo de caixa saudável para toda cadeia produtiva, desde fornecedores até a oferta de crédito para financiamento de suas vendas, continua sendo fundamental para a sustentação desse crescimento.

Nesse contexto, a utilização de FIDCs e CRAs como parceiros estratégicos para financiamento e acesso a funding despontam como ótimas ferramentas para trabalhar o alongamento do contas a pagar, para dar mais crédito à sua carteira de clientes e para melhorar a gestão do fluxo de capital. Ainda, poder traçar ações estratégicas de maximização do capital de giro disponível.

Assim, os fornecedores podem antecipar a fatura do que tem a receber com uma taxa mais competitiva e a companhia poderá oferecer mais prazo a seus clientes, melhorando assim sua competitividade comercial.

Engenheiro de produção, MBA em Inovação e Transformação Digital pelo IGTA, Especialização em Mercado de Capitais e Fintechs pela FGV SP- Graduado e Membro do Founders Institute Brasil, sendo hoje um dos Co-Founders da iDtrust e palestrante junto a ANFAC e Sinfacs de todo o Brasil.